Finanzmodellierung für Startups: Ein Leitfaden

Stefan Dangubic | Financial Modelling

10. November 2023

Themen

- Welche grundlegenden Annahmen sind für die Erstellung eines robusten Finanzmodells entscheidend?

- Wie nutzen Investoren die Ergebnisse eines Finanzmodells für ihre Entscheidungsfindung?

- Wie kommt man zu einem „bankfähigen“ Finanzmodell?

Inhaltsverzeichnis

Überblick

Laut einer Studie des Marktforschungsunternehmens CB Insights scheitern 47% der Startups an einer unzureichenden Finanzierung, die auf eine mangelhafte Finanzplanung zurückzuführen ist. Eine professionelle Finanzplanung ist einer der wichtigsten Faktoren, um den Kapitalbedarf richtig zu planen und das Vertrauen der Investoren zu gewinnen.

In diesem Artikel möchten wir die wichtigsten Vorteile aufzeigen, die Startups aus der Erstellung einer professionellen Finanzplanung ziehen können, und was sie dabei beachten sollten. Darüber hinaus werden wir die Grundprinzipien der Finanzplanung erläutern, die wichtigsten Inputs eines Finanzmodells beschreiben und aufzeigen, wie Investoren die Ergebnisse für ihre Investitionsentscheidungen nutzen.

Die Ergebnisse der Finanzplanung richten sich einerseits als Entscheidungsgrundlage an Investoren und Banken. Eigenkapitalgeber können beurteilen, ob die Geschäftsidee skalierbar ist und sie die gewünschte Kapitalrendite erzielen können. Banken können die Höhe einer möglichen Kreditfinanzierung abschätzen. Zum anderen sind die Ergebnisse der Finanzplanung an die Gründer selbst gerichtet. Häufig haben Gründer eine Idee, von der sie überzeugt sind, aber nicht sicher sind, wie rentabel sie ist. Die Finanzplanung ermöglicht eine strukturierte Quantifizierung von Aufwand und Ertrag und stellt sicher, dass keine wichtigen Faktoren übersehen werden.

Eine Finanzplanung, die es ermöglicht, verschiedene Szenarien zu simulieren, wird als Finanzmodell bezeichnet. Ein Finanzmodell ist vergleichbar mit einem Architekturmodell. Wie bei einem Bauprojekt sollte auch eine Unternehmensgründung nicht ohne Modell angegangen werden.

Zusätzlich zum „Base Case“ Finanzplan sollten verschiedene Szenarien berechnet werden. Szenarien sind Kombinationen von Planungsannahmen, die verwendet werden, um die Rentabilität des Startups unter verschiedenen Ausgangsbedingungen zu simulieren. Insbesondere bei Annahmen, die mit hoher Unsicherheit behaftet sind, sollte mit Szenarien gearbeitet werden. In der Regel gibt es einen „Base Case“, den wahrscheinlichsten Fall, sowie einen „Upside Case“ und einen „Downside Case“.

Ein Finanzmodell sollte in der Regel die nächsten 4-5 Geschäftsjahre planen. Bei längerfristigen Kreditfinanzierungen möchte die Bank häufig auch eine Planung bis zur vollständigen Rückzahlung des Kredits sehen.

Zusammenfassend geht es in diesem Artikel also um folgende Fragen:

- Welche grundlegenden Annahmen sind für die Erstellung eines robusten Finanzmodells entscheidend?

- Wie nutzen Investoren die Ergebnisse eines Finanzmodells für ihre Entscheidungsfindung?

- Wie kommt man zu einem „bankfähigen“ Finanzmodell?

Welche grundlegenden Annahmen sind für die Erstellung eines robusten Finanzmodells entscheidend?

Ziel dieses Kapitels ist es, die grundlegenden Annahmen zu erläutern, die bei der Erstellung eines Finanzmodells für ein Startup zu berücksichtigen sind.

Die Annahmen sind der wichtigste Bestandteil jedes Finanzmodells und müssen mit größter Sorgfalt festgelegt werden, da die Ergebnisse des Modells nur so gut sein können wie die Annahmen. Einige Annahmen lassen sich relativ leicht überprüfen, wie z.B. Steuersätze, Abschreibungsraten oder Lohnnebenkosten. Andere, wie z.B. das geplante Verkaufsvolumen, erfordern intensive Marktrecherchen und sind oft die entscheidenden Werttreiber.

Welche Annahmen mehr Aufmerksamkeit erfordern, hängt stark von der Branche ab und kann nicht verallgemeinert werden. Während für ein Großhandelsunternehmen Annahmen zu Marktanteilen wichtig sind, können für ein Technologieunternehmen Annahmen zu Produktentwicklungskosten und Entwicklungsdauer erfolgsentscheidend sein.

In den folgenden Abschnitten werden einige der wichtigsten Annahmen erläutert, die in einem Finanzmodell zu berücksichtigen sind.

Annahmen zum Umsatz

In der einfachsten Form wird der Umsatz über ein Preis-Mengengerüst modelliert. Dieses basiert auf spezifischen Preisannahmen, die mit der prognostizierten Absatzmenge multipliziert werden. Je nach Branche sind jedoch in der Regel komplexere Berechnungen für die Umsatzprognose erforderlich.

Nehmen wir als Beispiel ein Online-Abonnementmodell: Die relevante Menge ergibt sich hier aus der Anzahl der monatlich aktiven Nutzer. Diese muss unter Berücksichtigung der monatlichen Neukundengewinnung sowie der Kundenabwanderungsrate, der sogenannten „Churn Rate“, berechnet werden. Die Prognose der monatlichen Neukunden kann entweder über einen Bottom-up- oder einen Top-down-Ansatz erfolgen. Bei der Bottom-up-Methode wird die Anzahl der Neukunden aus dem vorhandenen Vertriebs- und Marketingbudget und den angenommenen Kundengewinnungskosten pro Neukunde („Customer Acquisition Cost“) abgeleitet. Im Gegensatz dazu werden bei der Top-down-Methode die Vertriebskosten für eine vorgegebene Anzahl von Neukunden ermittelt.

Darüber hinaus können Preise in der Regel nicht als statisch angenommen werden, da sie externen Einflussfaktoren unterliegen. Beispiele hierfür sind Saisonalitäten oder Schwankungen der Rohstoffpreise, die in das Modell integriert werden müssen, um eine präzise Umsatzprognose zu gewährleisten.

Kostenannahmen

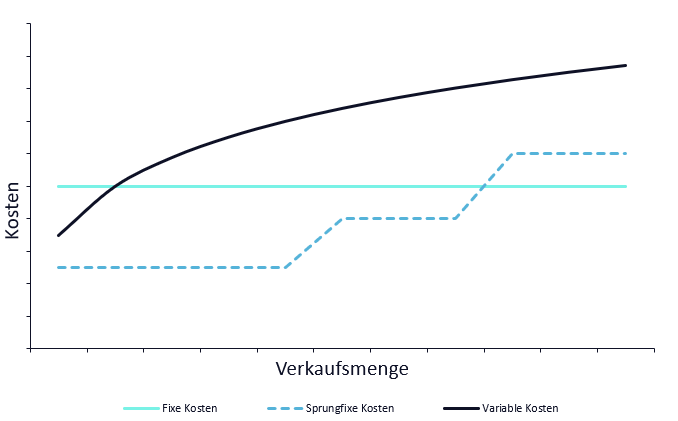

In der Finanzplanung ist die Kategorisierung von Kosten nach Art und Verhalten in Bezug auf die Absatzmenge von zentraler Bedeutung. Kosten werden typischerweise nach ihrer Art differenziert, wie zum Beispiel Material-, Personal- und sonstige Kosten. Zusätzlich werden sie nach ihrem Verhältnis zur Absatzmenge klassifiziert. Hierbei unterscheidet man drei Hauptkategorien:

- Fixe Kosten: Diese Kosten bleiben konstant, unabhängig von der Absatzmenge.

- Variable Kosten: Diese Kosten variieren proportional zur Absatzmenge.

- Sprungfixe Kosten: Diese Kosten bleiben bis zu einem bestimmten Schwellenwert konstant, steigen dann aber sprunghaft an, sobald dieser überschritten wird.

Jede Kostenart kann je nach Branche und Geschäftsmodell des Unternehmens variabel, fix oder sprungfix sein. Zum Beispiel ist es üblich, die Mietkosten eines IT-Unternehmens als fixe Kosten zu behandeln. Im Einzelhandel hingegen, wo die Expansion oft mit der Eröffnung neuer Filialen einhergeht, sollten die Mietkosten als sprungfix betrachtet werden, da sie mit dem Wachstum des Unternehmens und der Anzahl der Filialen steigen.

In manchen Situationen kann es auch angebracht sein, eine einzelne Kostenart weiter aufzuschlüsseln. So kann ein Teil fix und ein anderer variabel sein. Ein gutes Beispiel hierfür sind die Personalkosten: Bei einem Kurierdienst könnten die Kosten für die Fahrer als variable Kosten angesehen werden, da sie mit der Anzahl der Lieferungen schwanken, während die Gehälter des Verwaltungspersonals als fixe Kosten betrachtet werden, da sie unabhängig vom Geschäftsvolumen anfallen.

Annahmen zu Investitionen

Investitionen stellen die finanziellen Mittel dar, die ein Startup in Vermögenswerte investiert, von denen es sich einen langfristigen Nutzen verspricht. Zu diesen Vermögenswerten zählen typischerweise Immobilien, Betriebsausrüstung und technologische Infrastruktur.

Im Rechnungswesen werden Investitionsausgaben anders behandelt als laufende Betriebsausgaben. Die Anschaffungskosten für Investitionsgüter werden nicht unmittelbar als Betriebsausgaben erfasst, sondern über die erwartete Nutzungsdauer hinweg abgeschrieben. Diese Abschreibungen beeinflussen das zu versteuernde Einkommen des Unternehmens und haben somit einen indirekten Einfluss auf die Liquidität.

Darüber hinaus ist es entscheidend, neben den anfänglichen Investitionskosten auch die zukünftigen Instandhaltungs- und Wartungskosten in die Finanzplanung einzubeziehen. In Branchen wie der Systemgastronomie ist es beispielsweise nicht ungewöhnlich, dass nach einem Zeitraum von drei bis fünf Jahren eine vollständige Renovierung des Interieurs erforderlich wird. Diese wiederkehrenden Ausgaben müssen sorgfältig geplant werden, um finanzielle Engpässe zu vermeiden.

Weitere wichtige Annahmen (Working Capital, Inflation, Szenarien und Steuern)

Das Working Capital ist definiert als die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. Zum Umlaufvermögen zählen z.B. Forderungen aus Lieferungen und Leistungen und Vorräte, zu den kurzfristigen Verbindlichkeiten zählen z.B. Verbindlichkeiten aus Lieferungen und Leistungen. Die Planung des Working Capital ist ein wichtiger Bestandteil der Liquiditätsplanung und sollte in jedem Finanzmodell enthalten sein. Eine schlechte Planung des Working Capital-Bedarfs kann dazu führen, dass ein Unternehmen zwar genügend Aufträge erhält, aber nicht über genügend Liquidität verfügt, um diese Aufträge zu erfüllen.

Die Inflation spielt in der langfristigen Finanzplanung eine wichtige Rolle, da sie die zukünftige Preisentwicklung beeinflusst. Im Finanzmodell sollte dies durch die Integration einer angenommenen jährlichen Inflationsrate und die Bildung eines Inflationsindexes berücksichtigt werden, um realistische Kosten- und Preisprognosen zu gewährleisten.

Die steuerliche Modellierung muss die spezifischen Gesetze des Landes, in dem das Startup tätig ist, berücksichtigen. In Ländern wie Österreich und Deutschland ist es beispielsweise möglich, Verlustvorträge steuerlich geltend zu machen. Diese Regelungen sollten im Finanzmodell berücksichtigt werden, um eine genaue Vorhersage der steuerlichen Belastungen und Vorteile zu ermöglichen.

Nicht zuletzt sind Szenarien ein unverzichtbarer Bestandteil eines jeden Finanzmodells. Sie ermöglichen es, verschiedene Zukunftsszenarien durchzuspielen und die Auswirkungen von Veränderungen bei Schlüsselvariablen wie Absatzmengen, Preisen und Kostenstrukturen zu analysieren. Durch die Betrachtung von Upside-Case-, Downside-Case- und Base-Case-Szenarien können sich Unternehmen besser auf Unsicherheiten vorbereiten und entsprechende Strategien entwickeln.

Wie nutzen Investoren die Ergebnisse eines Finanzmodells für ihre Entscheidungsfindung?

Ein aussagekräftiges Finanzmodell liefert eine Reihe von Schlüsselergebnissen, die für die Bewertung der finanziellen Gesundheit und des Potenzials eines Unternehmens unerlässlich sind. Zu den wichtigsten Ergebnissen gehören:

- Prognostizierte Gewinn- und Verlustrechnung (GuV): Sie gibt Aufschluss über die erwarteten Erträge und Aufwendungen und somit über den zukünftigen Nettoerfolg des Unternehmens.

- Bilanz: Sie reflektiert die Vermögens- und Finanzlage und zeigt die Kapitalstruktur des Unternehmens zu einem bestimmten Zeitpunkt.

- Cashflow-Rechnung: Sie verdeutlicht, wie die Geldströme im Unternehmen generiert und verwendet werden und ist entscheidend für die Beurteilung der Liquidität.

Für Eigenkapitalgeber sind insbesondere folgende Kennzahlen von Bedeutung:

- Umsatzwachstum – abgeleitet aus der Gewinn- und Verlustrechnung

- Finanzierungsbedarf – abgeleitet aus Bilanz und Cashflow-Rechnung

- Interne Zinsfuß (IRR) – abgeleitet aus dem Cashflow

- Branchenspezifische Parameter (KPIs) – Diese Kennzahlen sind auf die spezifischen Erfolgsfaktoren der jeweiligen Branche ausgerichtet.

Diese vier Kennzahlen, die im Fokus der Investoren stehen, werden im Folgenden näher erläutert.

Umsatzwachstum

Das Umsatzwachstum misst den prozentualen Anstieg des Gesamtumsatzes eines Unternehmens über einen bestimmten Zeitraum. Für Startups ist ein robustes Umsatzwachstum ein wichtiger Indikator für die Skalierbarkeit ihres Geschäftsmodells.

Startups zielen in der Regel auf Wachstumsinvestoren ab, die den Ansatz des Growth Investing verfolgen. Dieser Ansatz unterscheidet sich vom Value Investing, bei dem Investoren nach aktuell unterbewerteten Unternehmen suchen. Growth-Investoren hingegen konzentrieren sich auf Unternehmen, die das Potenzial haben, in Zukunft überdurchschnittlich zu wachsen. Das Umsatzwachstum ist daher für Investoren eine zentrale Kennzahl, um das Potenzial eines Startups einzuschätzen. Sie suchen nach Indikatoren dafür, dass das Unternehmen nicht nur in der Lage ist, Umsätze zu generieren, sondern dass diese Umsätze auch in Zukunft deutlich steigen werden.

Die Herausforderung bei der Prognose des Umsatzwachstums liegt in der Balance: Zu optimistische Schätzungen können die Glaubwürdigkeit untergraben, während zu vorsichtige Annahmen das Interesse der Investoren verringern können. Statistiken zeigen, dass erfolgreiche Startups in den ersten Jahren nach dem Einstieg von Investoren durchschnittliche Wachstumsraten von 120 % im ersten Jahr, 83 % im zweiten Jahr und 60 % im dritten Jahr verzeichnen. Diese Zahlen variieren jedoch stark nach Land und Branche.

Finanzierungsbedarf

Die Finanzierung ist ein kritischer Faktor für den Erfolg eines Startups. Wie bereits erwähnt, führt eine unzureichende Finanzierung häufig zum Scheitern junger Unternehmen. Um den Finanzierungsbedarf genau zu ermitteln, ist ein umfassendes Finanzmodell unerlässlich. In der Praxis zeigt sich, dass Startups, die nur eine Gewinn- und Verlustrechnung ohne vollständige Bilanzplanung erstellen, ihren Finanzierungsbedarf häufig falsch einschätzen.

Die meisten Gründerinnen und Gründer starten mit eigenen Mitteln und greifen später auf zusätzliche Investitionen von Business Angels und Venture Capital-Gesellschaften zurück. Bei der Entscheidung für eine externe Finanzierung durchlaufen Startups in der Regel mehrere Finanzierungsrunden:

Seed-Runde: Die Seed-Phase ist die erste Finanzierungsrunde, die häufig von Business Angels getragen wird. Sie dient dazu, die Entwicklung eines Prototyps oder eines ersten Produkts zu unterstützen und das Geschäftsmodell zu validieren. Die Höhe der Seed-Finanzierung variiert stark und kann von einigen zehntausend bis zu mehreren Millionen Euro reichen. Spätestens ab diesem Zeitpunkt ist eine detaillierte Finanzplanung für das Startup unerlässlich.

Series A: Die Series-A-Finanzierung stellt die erste signifikante Kapitalaufnahme dar, die es dem Startup ermöglicht, seine Geschäftsaktivitäten auszuweiten, das Team zu vergrößern und den Kundenstamm auszubauen. Diese Runde wird in der Regel von Venture-Capital-Gesellschaften durchgeführt und kann sich auf einen zweistelligen Millionenbetrag belaufen.

Series B: In der Series B geht es darum, das Wachstum des Startups zu beschleunigen und Marktanteile zu gewinnen. Auch diese Runde wird in der Regel von Venture-Capital-Gesellschaften begleitet und dient der Skalierung des Geschäfts.

Series C: Series C und folgende Runden dienen in der Regel dazu, einem Startup bei der Expansion in neue Märkte zu helfen oder einen Börsengang (IPO) vorzubereiten.

Zoom, ein Anbieter von Software für Videokonferenzen, hat beispielsweise neun Finanzierungsrunden mit einem Gesamtvolumen von 270 Mio. USD durchlaufen.

Angesichts der verschiedenen Finanzierungsrunden, in denen sich ein Startup befinden kann, ist es wichtig, bereits bei der Erstellung der ersten Finanzpläne zukünftige Finanzierungsrunden zu berücksichtigen, da diese einen erheblichen Einfluss auf das Wachstumspotenzial des Unternehmens haben.

Ein wichtiger Aspekt bei der Ermittlung des Finanzierungsbedarfs ist die Planung auf Monatsbasis und nicht auf Jahresbasis, wie es bei bereits länger bestehenden Unternehmen üblich ist. Für Startups ist eine Planung auf Jahresbasis ungeeignet, da sie den maximalen Finanzierungsbedarf unterjährig nicht berücksichtigt.

Die folgende Abbildung zeigt ein Beispiel, bei dem der maximale Finanzierungsbedarf im April 2025 erreicht wird. Würde das Startup auf Jahresbasis statt auf Monatsbasis planen, würde es einen deutlich geringeren Finanzierungsbedarf ermitteln und somit mit einem falschen Betrag in die Verhandlungen mit dem Investor gehen.

Von Investoren erwarteter interner Zinssatz

Der interne Zinsfuß (Internal Rate of Return, IRR) gibt die geschätzte jährliche Rendite der Investition über den Planungshorizont an und ist eine gute Kennzahl, um verschiedene Investitionen mit unterschiedlichen Cashflows zu vergleichen. Der IRR kann aus den geplanten Cashflows und Annahmen über einen Exit-Multiple abgeleitet werden.

Nach Angaben des US National Bureau of Economic Research liegt die durchschnittliche Rendite von Venture-Capital-Gesellschaften bei 25 %. Die meisten Venture-Capital-Gesellschaften erwarten daher bei ihren Investitionen eine Rendite von deutlich mehr als 25 %, da sie auch nicht erfolgreiche Exits einpreisen müssen. Für viele Startups in der Frühphase ist eine IRR von 35% bis 40% der Richtwert, während Unternehmen in der Spätphase eine IRR von etwa 30% über einen durchschnittlichen Zeitraum von acht Jahren benötigen.

Wichtigste branchenspezifische KPIs

KPI steht für Key Performance Indicator und ist ein quantitatives Maß für die branchenspezifische Leistung von Startups. KPIs bieten die Möglichkeit, die Erreichung der Unternehmensziele zu bewerten und mit der Konkurrenz zu vergleichen.

Die wichtigsten KPIs für ein Startup können je nach Branche und Geschäftsmodell variieren. Einige häufig verwendete KPIs sind:

- Customer Acquisition Cost (CAC): Die Kosten für die Gewinnung eines neuen Kunden, einschließlich Marketing- und Vertriebskosten.

- Customer Lifetime Value (CLV): Die Summe der Erträge, die ein Kunde während seiner Lebensdauer für ein Unternehmen generiert.

- Monthly Recurring Revenue (MRR): Gesamtbetrag der Einnahmen, die jeden Monat durch abonnementbasierte Dienste generiert werden.

- Churn Rate: Anteil der Kunden, die pro Monat als Kunden verloren gehen, im Verhältnis zur Gesamtzahl der Bestandskunden.

- Conversion Rate: Anteil der Website-Besucher oder potenziellen Kunden, die eine gewünschte Aktion durchführen, z. B. einen Kauf tätigen oder sich für einen Newsletter anmelden.

- Burn Rate: Die Rate, mit der ein Startup seine Barreserven aufbraucht.

- Runway: Die Zeitspanne, die ein Startup überbrücken kann, bevor ihm das Geld ausgeht.

Wie bereits erläutert, unterscheiden sich die KPIs von Branche zu Branche erheblich. Im E-Commerce ist beispielsweise die Conversion Rate ein zentraler KPI, der den Anteil der Website-Besucher misst, die zu Käufern werden. Für Startups im Software-as-a-Service (SaaS)-Bereich könnten hingegen KPIs wie die Kundenakquisitionskosten (CAC) und die Kundenabwanderungsrate (Churn Rate) im Vordergrund stehen. Für ein Einzelhandelsunternehmen könnten der durchschnittliche Bestellwert (Average Order Value, AOV) oder die Umschlagshäufigkeit entscheidende KPIs sein.

KPIs ermöglichen es Investoren, die Annahmen in Businessplänen mit der Performance anderer Unternehmen in der gleichen Branche zu vergleichen. Investoren, die häufig auf bestimmte Branchen spezialisiert sind, haben in der Regel ein ausgeprägtes Verständnis dafür, inwieweit die prognostizierten KPIs eines Startups als realistisch anzusehen sind.

Dashboard

Ein Finanzmodell ist nicht nur ein Rechen-, sondern auch ein Kommunikations-Tool. Daher ist ein aussagekräftiges Dashboard in einem Finanzmodell entscheidend für die erfolgreiche Kommunikation der Ergebnisse. Die Ergebnisse sollten intuitiv, visuell ansprechend und professionell präsentiert werden. Investoren wollen einen klaren und präzisen Überblick über die finanzielle Performance eines Startups. Ein gut gestaltetes Dashboard kann helfen, neben den wichtigsten Finanzkennzahlen auch die zugrunde liegenden Annahmen transparent darzustellen. Dies kann dazu beitragen, das Vertrauen der Investoren zu stärken und das Startup für potenzielle Investoren attraktiver zu machen.

Wie kommt man zu einem „bankfähigen“ Finanzmodell?

Das Finanzmodell sollte investoren- bzw. bankfähig sein, d.h. es sollte nach Best-Practice-Regeln erstellt worden sein, und es sollte integriert sein, d.h. die Verbindungen zwischen Bilanz, Gewinn- und Verlustrechnung und Cashflow sollten korrekt sein.

Um ein bankfähiges Finanzmodell für ein Startup zu erstellen, gibt es verschiedene Möglichkeiten. Man kann auf Vorlagen aus dem Internet zurückgreifen. Diese Variante ist kostengünstig und für ein einfaches Geschäftsmodell ausreichend. Der Nachteil ist, dass es nicht optimal an die Besonderheiten des Geschäftsmodells angepasst ist und nicht den lokalen Steuer- und Rechnungslegungsvorschriften entspricht. Nachträgliche Anpassungen des Finanzmodells sind oft sehr zeitaufwendig.

Die Beauftragung eines Beratungsunternehmens, das sich auf die Erstellung von Finanzmodellen spezialisiert hat, ist häufig der beste Weg, um ein bankfähiges Finanzmodell zu erhalten, das auf die spezifischen Bedürfnisse des Startups zugeschnitten ist. Dieser Ansatz spart langfristig Zeit und wird von Investoren bevorzugt.

Unterstützung rund um die Themen Finanzplanung, Unternehmensbewertung, Data Analytics, Excel und Power BI.

Walecon e.U.

Gentzgasse 148/1/5

1180 Wien

Österreich

Walecon ist Mitunterzeichner von